8月1日,财政部、国家卫健委、国家医保局联合发布了《关于全面推行医疗收费电子票据管理改革的通知》(财综〔2019〕29号),全面推行医疗收费电子票据改革,明确了全国统一的医疗收费电子票据式样,同时明确了电子票据信息的填列内容,对于个人所得税大病医疗专项附加扣除的政策细节进行了进一步明确。

医疗收费电子票据式样明确

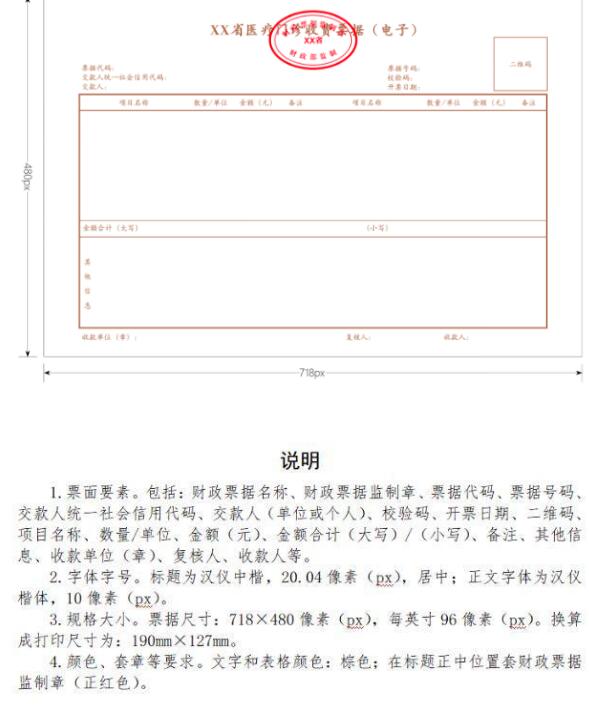

附件1:医疗门诊收费票据(电子)式样

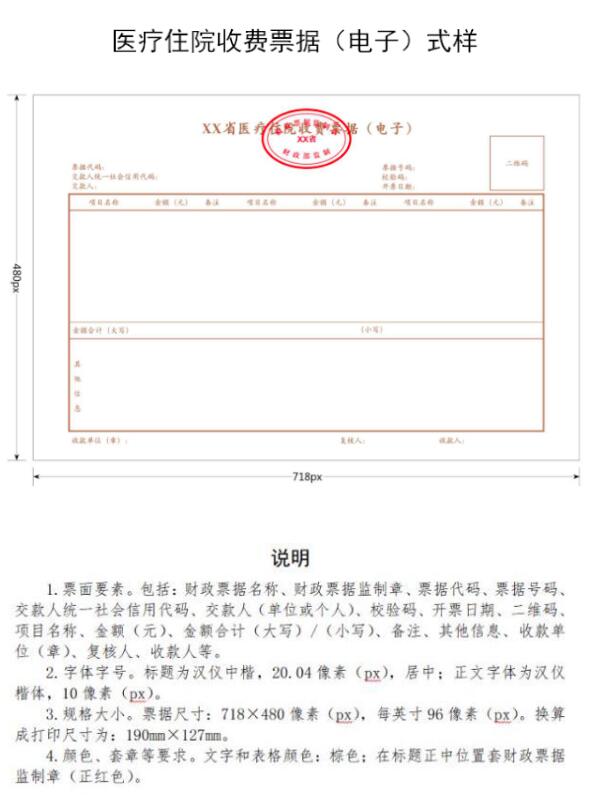

附件2:医疗住院收费票据(电子)式样

大病医疗个税扣除细节明确

1.可扣除的支出项目

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)的部分准予扣除。

本次医疗电子票据改革政策中,对可以扣除的支出项目进行了进一步的明确,即在医疗电子票据的“其他信息”栏次里,直接列示“个人自付”的金额,并明确个人自付费用明细为:患者本次就医所发生的医疗费用中由个人负担的属于基本医疗保险目录范围内自付部分的金额;开展按病种、病组、床日等打包付费方式且由患者定额付费的费用。

本次医疗电子票据改革明确,医疗收费票据中各项金额的勾稽关系为:金额合计=医保统筹基金支付+其他支付+个人账户支付+个人现金支付,其中仅“其他信息”中的“个人自付”金额为大病医疗可扣除金额。

本次改革通过在医疗电子票据中直接列示“个人自付”金额的方式,明确了个人大病医疗的可扣除内容,为纳税人统计和计算扣除项目金额提供了便利,体现了国家“放管服”改革实质举措的落实。

2.“大病”的定义和概念

在原专项附加扣除政策中,并未对大病医疗扣除项目中“大病”的概念进行明确,曾引起大家对“大病”定义的讨论。而本次医疗电子票据改革明确,只要个人发生了医保范围内的自付费用,即可进行扣除,而不论病情病种,也不区分门诊支出和住院支出,只要属于医保范围内且个人承担的支出,在医疗电子票据其他信息的“个人自付”列明的金额,均可进行扣除。

3.扣除限额与扣除对象

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按本办法第十一条规定分别计算扣除额。

因此,在扣除限额上,个人全年医疗收费电子票据中“个人自付”列示金额超过15000元的部分,可以进行扣除,纳税人的配偶、未成年子女选择在纳税人一方进行扣除的,每人分别扣除15000元后,总扣除限额为80000元。如纳税人自身发生医疗支出自付部分为60000元,其配偶发生医疗支出自付部分为120000元,选择均在纳税人一方扣除,则纳税人自身可扣除金额为60000-15000=45000元,其配偶可扣除金额为120000-15000=105000元,总扣除额=45000+105000=150000元,超过最高扣除限额80000元,因此,纳税人当年应按照80000元的扣除限额计算扣除。

在个人所得税APP中填报时,应按照每个人分别进行填写。

第一步:选择医疗费用发生主体与扣除主体的关系:

第二步:填写个人负担金额,需要注意的是,此处填写的个人负担金额应为扣除15000元之前的金额,即个人实际自付的金额,系统会自动进行计算,金额填写完成后提交即完成申报。

4.商业医疗保险不影响扣除

个人发生医疗费用支出,除基本医疗保险外,个人自行购买了其他商业医疗保险,并获得了保险赔付,该赔付费用不影响大病医疗的专项附加扣除,符合条件的费用支出,即医疗电子票据“个人自付”一栏中列明的金额,可以正常进行扣除。

5.扣除时间

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,大病医疗支出由个人在办理个人所得税年度汇算清缴时扣除,即在年度中间预扣预缴时,大病医疗支出不能扣除,年度内发生的支出,在次年3月1日至6月30日的汇算清缴期内扣除。

6.留存备查资料

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。此次医疗电子票据改革,为大病医疗专项附加扣除支出的信息化管理提供了条件,方便了纳税人的信息填报和资料留存,也便利了税务机关的征管和信息比对。

最新政策原文:关于全面推行医疗收费电子票据管理改革的通知财综〔2019〕29号

有关中央预算单位,有关企业,各省、自治区、直辖市、计划单列市财政厅(局)、卫生健康委、医疗保障局,新疆生产建设兵团财政局、卫生健康委、医疗保障局:

为深化“放管服”改革,落实个人所得税大病医疗专项附加扣除相关工作,防范虚假医疗收费票据,根据《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)、《财政部关于统一全国财政电子票据式样和财政机打票据式样的通知》(财综〔2018〕72号),决定全面推行医疗收费电子票据管理改革。现将有关事宜通知如下:

一、全面推行医疗收费电子票据管理改革

按照财综〔2018〕62号要求,各地区应在充分总结财政电子票据改革试点经验的基础上,在2020年底前全面推行医疗收费电子票据管理改革,推广运用医疗收费电子票据。

(一)统一全国医疗收费票据式样

自本通知发布之日起,正式启用全国统一的医疗收费票据式样,包括医疗门诊收费票据(电子)式样(附件1)、医疗住院收费票据(电子)式样(附件2)、医疗门诊收费票据(机打)式样(附件4)和医疗住院收费票据(机打)式样(附件5),其编码按照财综〔2018〕72号规定的编码规则编制。同时,启用全国统一的医疗收费明细(电子)式样(附件3),配合电子票据使用。考虑到系统升级改造、票据管理实际情况,原则上设置一年过渡期,在2020年底前各地区原有票据式样和全国统一的票据式样并行。

(二)做好信息系统改造和对接

各地区财政部门要做好医疗收费电子票据管理改革保障工作,实现本地区系统与财政部系统对接,做到全国医疗收费电子票据一站式查询、真伪查验和报销入账。

各地区卫生健康部门要督促本地医疗卫生机构做好医疗收费电子票据管理改革,落实信息系统改造、业务流程调整工作,按规定使用全国统一式样的医疗收费票据。

各地区医保部门要按照全国统一的医疗保障信息系统建设要求,实现与财政部门信息互联互通,及时将医疗收费电子票据入账报销等信息反馈财政部门,并利用医保网络通道实现与医疗机构信息传输,做好医疗收费电子票据应用工作。

各医疗卫生机构要改造信息系统,调整业务流程,实现与财政、卫生健康、医保部门系统对接,按规定启用全国统一的医疗收费票据,积极推进医疗收费电子票据管理改革工作。

(三)规范医疗收费电子票据报销入账及归档

根据财综〔2018〕72号规定,满足《会计档案管理办法》第八条、第九条所列条件的单位,可以医疗收费电子票据数据文件为依据进行会计处理,并按照电子档案管理要求进行归档保管。医疗收费电子票据入账报销单位,应及时将入账状态、入账时间、入账金额等信息反馈至财政部门。不满足《会计档案管理办法》第八条、第九条所列条件的单位,可使用医疗收费电子票据版式文件打印件入账,并对电子票据及版式文件打印件进行归档保管,同时建立版式文件打印件与电子票据的检索关系。各单位应建立健全相关内部控制制度,确保票据真实可靠,防止票据重复入账报销。

二、规范全国统一医疗收费票据填列

医疗卫生机构在开具医疗收费票据时,应规范填列医疗收费项目、其他信息等内容。其中,交款人统一社会信用代码应填列患者有效证件号码,并隐去涉及患者隐私的部分字段。

(一)规范医疗门诊收费票据填列

医疗门诊收费票据填列的收费项目包括诊察费、检查费、化验费、治疗费、手术费、卫生材料费、西药费、中药饮片、中成药费、一般诊疗费、挂号费,以及《政府会计制度》和《医院执行<政府会计制度--行政事业单位会计科目和报表>的补充规定》(财会〔2018〕24号)、《基层医疗卫生机构执行<政府会计制度--行政事业单位会计科目和报表>的补充规定》(财会〔2018〕25号)所列其他门急诊收费项目;“其他信息”栏填列的项目信息包括业务流水号、医疗机构类型、性别、门诊号、就诊日期、医保类型、医保编号、医保统筹基金支付、其他支付、个人账户支付、个人现金支付、个人自付、个人自费等。

医疗卫生机构在开具医疗门诊收费票据时,应按照上述收费项目中有发生的项目及其明细顺序填列,先填列本次有发生的全部收费项目,再按照有发生的项目顺序填列每项项目所包含的具体明细。明细项目较多,填写不下时,应将全部明细项目列入医疗收费明细。

(二)规范医疗住院收费票据填列

医疗住院收费票据填列的收费项目包括床位费、诊察费、检查费、化验费、治疗费、手术费、护理费、卫生材料费、西药费、中药饮片、中成药费、一般诊疗费,以及《政府会计制度》和《医院执行<政府会计制度--行政事业单位会计科目和报表>的补充规定》(财会〔2018〕24号)、《基层医疗卫生机构执行<政府会计制度--行政事业单位会计科目和报表>的补充规定》(财会〔2018〕25号)所列其他住院收费项目;“其他信息”栏填列的项目信息包括业务流水号、医疗机构类型、性别、病历号、住院号、住院科别、住院时间、预缴金额、补缴金额、退费金额、医保类型、医保编号、医保统筹基金支付、其他支付、个人账户支付、个人现金支付、个人自付、个人自费等。

医疗卫生机构在开具医疗住院收费票据时,应按照上述收费项目中有发生的项目顺序填列,并将每项项目所包含的具体明细列入医疗收费明细。

(三)明确“其他信息”栏项目信息

业务流水号:医疗卫生机构收费系统自动生成的流水号码。

医疗机构类型:按照《医疗机构管理条例实施细则》和《卫生部关于修订<医疗机构管理条例实施细则>第三条有关内容的通知》确定的医疗卫生机构类别。

医保类型:取值范围包括职工基本医疗保险、城乡居民基本医疗保险(城镇居民基本医疗保险、新型农村合作医疗保险)和其他医疗保险等。

医保编号:参保人在医保系统中的唯一标识。

医保统筹基金支付:患者本次就医所发生的医疗费用中按规定由基本医疗保险统筹基金支付的金额。

其他支付:患者本次就医所发生的医疗费用中按规定由大病保险、医疗救助、公务员医疗补助、大额补充、企业补充等基金或资金支付的金额。

个人账户支付:按政策规定用个人账户支付参保人的医疗费用(含基本医疗保险目录范围内和目录范围外的费用)。

个人现金支付:个人通过现金、银行卡、微信、支付宝等渠道支付的金额。

个人自付:患者本次就医所发生的医疗费用中由个人负担的属于基本医疗保险目录范围内自付部分的金额;开展按病种、病组、床日等打包付费方式且由患者定额付费的费用。该项为个人所得税大病医疗专项附加扣除信息项。

个人自费:患者本次就医所发生的医疗费用中按照有关规定不属于基本医疗保险目录范围而全部由个人支付的费用。

上述部分项目勾稽关系:金额合计=医保统筹基金支付+其他支付+个人账户支付+个人现金支付

全国统一的“其他信息”栏项目应如附件6所示一一填列,各地区可以根据管理实际,增加个性化其他项目信息,并接续填列。“其他信息”栏项目信息属于医疗卫生信息的,其含义和内容由卫生健康部门和医疗卫生机构分别负责解释;属于医疗保险信息的,其含义和内容由医保部门负责解释。

三、进一步强化保障措施

(一)抓好落实工作。各地区财政、卫生健康、医保部门应通力配合,结合本地区实际,制定切实可行的工作方案,做好相关系统升级改造与对接工作,按规定启用全国统一式样的医疗收费票据,推进医疗收费电子票据管理改革。

(二)加强沟通交流。各地区财政、卫生健康、医保部门要做好沟通协调工作,并加强与医疗卫生机构、交款人以及入账报销单位沟通交流,全面客观了解医疗收费电子票据管理改革情况,及时发现问题,认真研究解决办法,并及时报送上级部门。

(三)做好宣传工作。各地区财政、卫生健康、医保部门要充分运用媒体、网络等宣传渠道,做好医疗收费电子票据宣传工作,提高医疗收费电子票据公众认知度,切实提高医疗收费票据流转运用效率,实现便民利民服务目标。

声明:内容来自百度,本文仅让热点观察内容更加丰富,不代表达达搜观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。