近日国家税务总局发布了关于深化增值税改革的公告,这对于广大的企业来说可是一大“礼包”,那你知道实施增值税减税时间是什么时候?2019年的新政是怎样的吗?详情整理如下:

一、什么是增值税?

1.增值税的名词解释

对于增值税的解释是商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收流转税;若从计税的远离上讲就是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

2.增值税的征收范围

由于原先的营业税是改成增值税,所以现在我国的增值税主要的征收范围分为两种:

(1)交通运输业:陆路运输、水路运输、航空运输、管道运输;

(2)现代服务业:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

3.增值税税率(根据国税局最新发布的公告)

(1)增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

(2)纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

(3)原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

二、实施增值税减税时间是什么时候?

根据国税局发布的公告,实施增值税减税(也就是增值税税率在2019年的正式下调)是从2019年的4月1日开始执行的。另外公告中还明确,2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

退税率的执行时间,以退税物品增值税普通发票的开具日期为准。

三、2019年实施增值税减税的新政是怎样的?

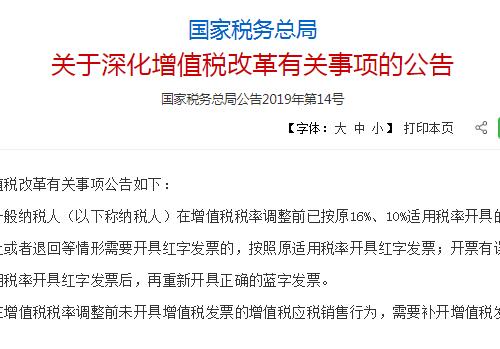

1.增值税一般纳税人在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,如果是发生了销售折让、中止或者退回等情形是需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

2.如果纳税人还存在2018年税率调整前未开具增值税发票的应税销售行为,需要补开增值税发票的朋友是可以,按照原17%、11%适用税率补开。

3.2019年4月1日起,纳税人购入不动产,持有期间用途发生改变的,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照有关公式计算不得抵扣的进项税额,并从当期进项税额中扣减。

以上就是三农网小编关于2019年增值税减税的全部内容介绍了,详细的政策全文可以关注国税局发布的公告。

声明:内容来自百度,本文仅让热点观察内容更加丰富,不代表达达搜观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。